Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) hat eine Karte der Regionen in Deutschland entwickelt, auf der die Gefährdungslage abzulesen ist. Diese Karte finden Sie hier zum Download.

Starkregen: Welche Gebiete das größte Risiko haben

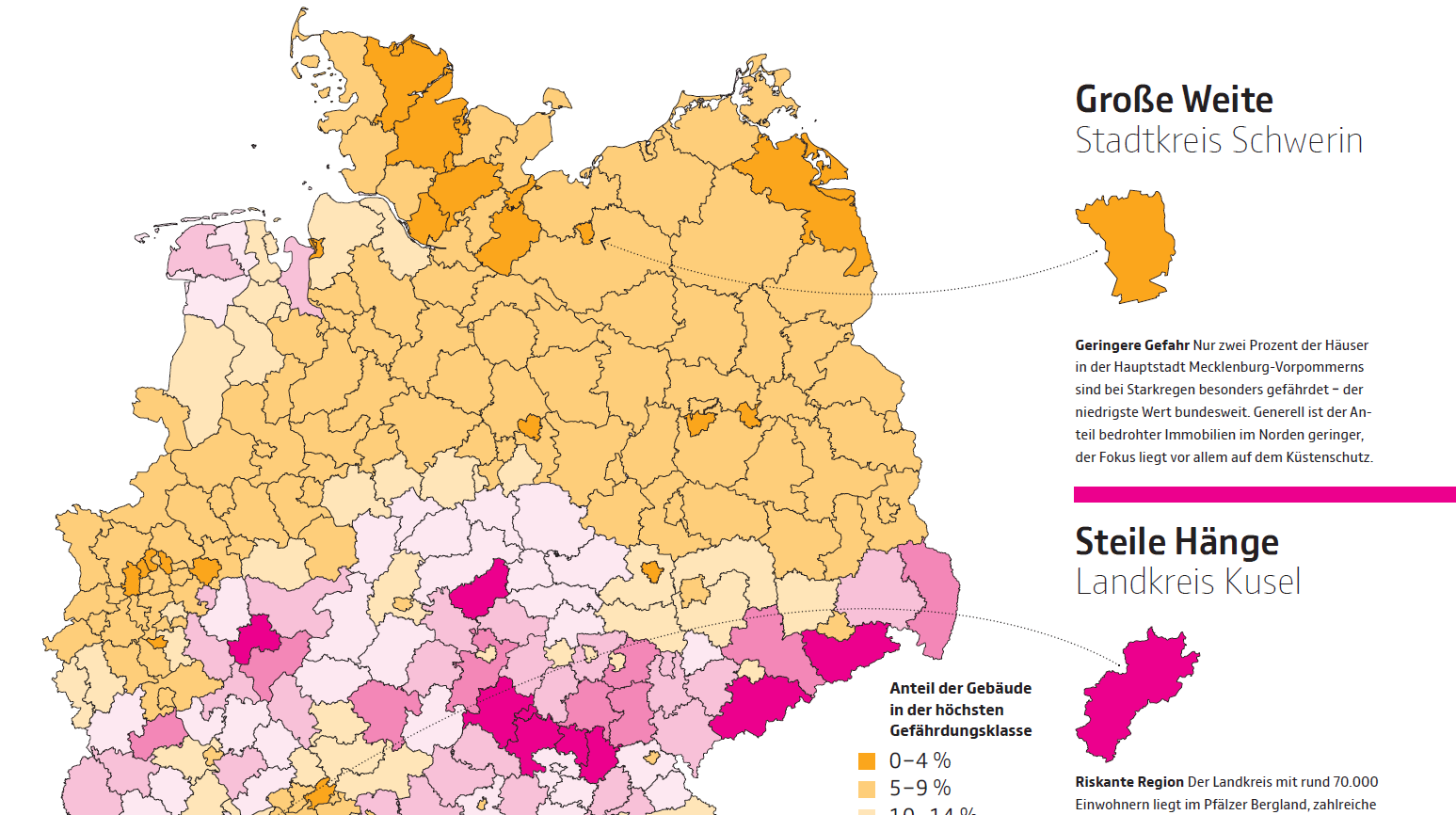

Durch den Klimawandel wird Starkregen häufiger und intensiver. Welche Schäden er an Gebäuden anrichtet, hängt jedoch nicht nur von der Regenmenge ab. Häuser im Tal oder in unmittelbarer Nähe von fließenden Gewässern haben ein hohes Risiko, bei Starkregen überflutet zu werden.

Share